Ce crédit d’impôt est prévu au titre des dépenses de formation professionnelle continue du dirigeant pour les entreprises soumises à l’IR ou l’IS au régime réel.

Vous pouvez en bénéficier :

- Jusqu’au 31 décembre 2024

- 1 fois par année civile (quel que soit la date de clôture des exercices)

Pour demander ce crédit d’impôt, vous devez joindre un formulaire à votre déclaration annuelle de résultat

Soit vous êtes soumis à l’impôt sur les sociétés : l’avantage fiscal sera imputé au moment du paiement du solde de l’IS dû au titre de l’année au cours de laquelle vous avez suivi des heures de formation.

Soit vous êtes soumis à l’impôt sur le revenu : vous devrez reporter le montant du crédit d’impôt sur la déclaration de résultat dans la case « autre imposition ».

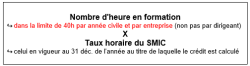

Pour calculer le montant du crédit d’impôt : formulaire n°2079 FCE-FC

???? Pour les entreprises de – 10 salariés et de – 2millions de CA le montant du crédit d’impôt est multiplié par deux. Valable uniquement pour les formations réalisées à partir de janvier 2022.

Les formations éligibles sont :

Toutes celles entrant dans la formation professionnelle continue.

↪ C’est à dire les formations relatives à la gestion de l’entreprise. Cela concerne également les formations plus spécifiques ou techniques en fonction de l’activité de l’entreprise.